О том как (а главное - зачем) я веду учет личных финансов, и почему вы должны начать записывать свои расходы прямо сейчас

Зачем вести финансы?

Надежда на дядю и популярные заблуждения

Во времена СССР многие, если не все, жили от зарплаты до зарплаты. Зачем о чем-то беспокоиться? Обо всем уже подумала “партия”, переживать не о чем. Государство копит за тебя деньги на твою пенсию, государство покрывает все твои экстренные нужды. Красота! Была бы, если бы это государство не рассыпалось в пыль вместе со всеми деньгами и надеждами на светлое будущее.

Многие люди не любят заморачиваться. Кто-то считает, что если на жизнь и так хватает, то и зачем что-то считать? Или что нет смысла учитывать свои деньги, если тех денег то ни о чем? Как верно заметил Johe News в своем видео, многие путают причину и следствие. Если у тебя денег нет - то скорее всего как раз потому, что ты их не считаешь.

Еще пример - сберкасса. Я деталей не помню, но у нас в семье бабушка копила в советские времена деньги для моей мамы в сберкассе. Накопила приличную сумму - что-то около 1000 рублей (Большие деньги). Однако в результате все это обесценилось, и в результате на все накопления был куплен мешок конфет, чтобы жить при торжестве коммунизма было не так горько. Чтобы совсем не быть голословным, думаю вся суть была в этих процессах.

Это я все к чему. В важных вопросах, а в частности вопросе финансов, можно рассчитывать только на себя! Никакие государства, никакие банки, даже лучшие и надежные, не могут считаться де-факто гарантом безопасности ваших средств. Всегда нужно диверсифицировать свои средства по совершенно различным активам, и делать это самостоятельно. Понятно, что серебрянной пули не бывает, но мне, если честно, на черный день сгодится и бронзовая.

Нельзя контролировать то, что не можешь измерить

Итак, допустим мы осознали всю важность учета и контроля личных финансов. Но тогда мы можем столкнуться со следующей установкой:

Я - человек спонтанный и творческий. И вы хотите, чтобы я себя ограничивал какими-то планами и схемами - ну уж нет.

Тут я, как программист, могу привести интересную аналогию с языками программирования. Давным давно, когда деревья были большими, а компьютеры еще больше, люди вынуждены были управлять памятью в программах вручную. Это часто приводило к неприятным ошибкам, когда по невнимательности на первый взгляд рабочий код мог вызвать переполнение памяти и “все взрывалось к чертям собачим”. Поэтому в один момент была придумана концепция виртуальной машины, которая брала операции работы с памятью на себя. Сейчас этот подход использует подавляющее большинство языков программирования. Идея в том, чтобы не отвлекаться на технические детали, а заниматься непосредственно разработкой нужных алгоритмов.

Так вот, о чем это я все) Ваша система управления финансами - это как раз некое подобие виртуальной машины. Вся ваша спонтанность никуда не девается, просто вы держите ее под контролем. Чтобы что-нибудь не отлетело в глаз или в колено в неподходящий момент.

Ставим цели для ведения финансов

Итак, после довольно многословного введения и попыток ответить на вопрос, а зачем вообще напрягаться и что-то там считать, начну делиться своим опытом)

Мне кажется важным, перед тем как начать что-либо делать, поставить перед собой правильную цель и затем планомерно к ней двигаться.

Безопасность

Хочется сформировать подушку безопасности, чтобы чувствовать себя уверенно в условиях турбулентности.

Курица, которая несет золотые яйца

В книге Бодо Шефера “Пес по имени мани” главная героиня начинает откладывать часть заработанных денег “на курицу”. По сути тут разговор о формировании капитала, который будет работать и в перспективе приностить неплохой пассивный доход. Мне кажется эта часть работы с деньгами очень важной, чтобы рано или позно сформировать капитал для пассивного дохода.

Понимание своих целей и возможностей

Хотелось бы иметь возможность оценивать, что я могу себе позволить и когда. Насколько реальны цели, которые я перед собой ставлю, и сколько времени мне потребуется для их достижения.

Комфорт и стабильность

Ну и хочется чувствовать некоторую уверенность в своих финансовых возможностях. Четкое понимание, что на любое стечение обстоятельств, благоприятное или неблагоприятное, у тебя есть план А, а также B C и D.

Общие подходы

Что имеем на входе?

Думаю, у каждого есть ворох счетов. Набор каких-то источников доходов, у кого-то более постоянных, у которых менее.

Наверное, еще стоит выделять такую вещь как активы, но в данной статье я их рассматривать не буду.

В этом разделе расскажу про свою структуру для организации этого всего.

Категоризация счетов

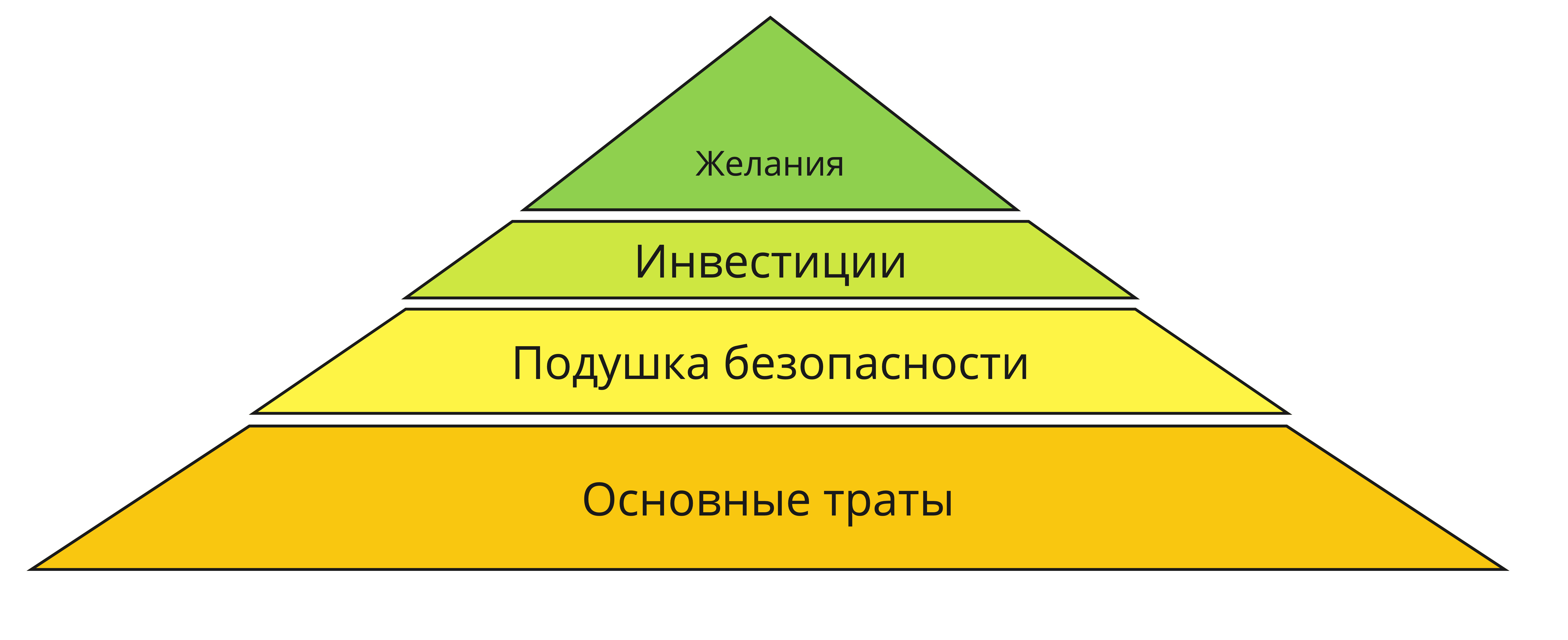

Начнем, пожалуй, с категорий счетов. Лично я все свои счета делю на 4 большие категории. Тут можно провести аналогию с пирамидой маслоу. Будем двигаться снизу-вверх. Я выделяю для себя 4 основные категории счетов, и считаю что по пирамиде их нужно расставлять именно так, хотя может возникнуть желание, простите за коламбур, поместить свои желания ниже)

Основные траты

Счета, с которых я трачу деньги.

На этих счетах лучше всего не хранить денег больше, чем нужно на месяц в среднем. Если планируется какая-то большая трата, то средства просто в нужный момент переводятся с накопительного счета на счет трат.

Подушка безопасности

Счета этой категории нужны, чтобы хранить на них средства, необходимые на случай возникновения каких-то экстренных ситуаций.

Мне кажется такие счета должны обладать высокой ликвидностью, чтобы с них можно было максимально быстро в любой момент получить деньги. Тоесть не вклады с ограничениями на снятие, не брокерские счета, а максимум какие-нибудь сберегательные счета.

Про то, сколько денег должно быть в подушке безопасности, есть множество разных рекоммендаций. Я для себя считаю, что было бы неплохо достичь суммы в 6 моих среднемесячных расходов.

Накопительные счета

Это счета, как понятно из названия, являются основными для накоплений. Под накоплением я понимаю или простое хранение средств, или откладываение на какие-то цели или крупные покупки.

Я использую для этого также накопительные счета, но тут все на так категорично. Если вы четко сформировали для себя горизонт, на котором будете откладывать средства для ваших целей, вы можете использовать и более интересные в плане доходности виды счетов.

Это такая, категория по умолчанию. Все входящие средства можно сваливать в эту категорию, и уже потом думать, что с ними дальше делать.

Инвестиции

И, наконец, инвестиции. Для себя выработал подход, что наиболее оптимально будет определить для себя некий процент от среднего ежемесячного дохода, который вы будете регулярно переводить на инвестиционный счет.

С инвестициями важно быть аккуратным, не вклвадывать то, что жалко потерять. Также важно помнить, что это самый неликвидный вид активов. Чтобы инвестировать “с чувством, с толком, с расстановкой”, деньги лучше вкладывать на довольно длительный срок, без учета возможности их снятия для каких-то форс-мажоров. Для них у нас есть подушка безопасности.

Также из своей практики я заметил, что если вдруг произошла растрата подушки безопасности - лучше потратить какое-то время на ее восстановление. Иначе ее роль на себя начнут перетягивать ваши инвестиционные активы, а этого нам бы не хотелось.

Планирование бюджета

Категории расходов

При учете расходов важно правильно распределять их между категориями. Основное - категорий должно быть немного, и они должны представлять интерес для трекинга лично для вас.

Я пользуюсь приложением Zenmoney. Оно позволяет задать иерархию каетгорий с одним уровнем вложенности, что довольно удобно. Можно использовать небольшое число категорий первого уровня, а затем при желании детализировать внутри категорий по более мелким категориям.

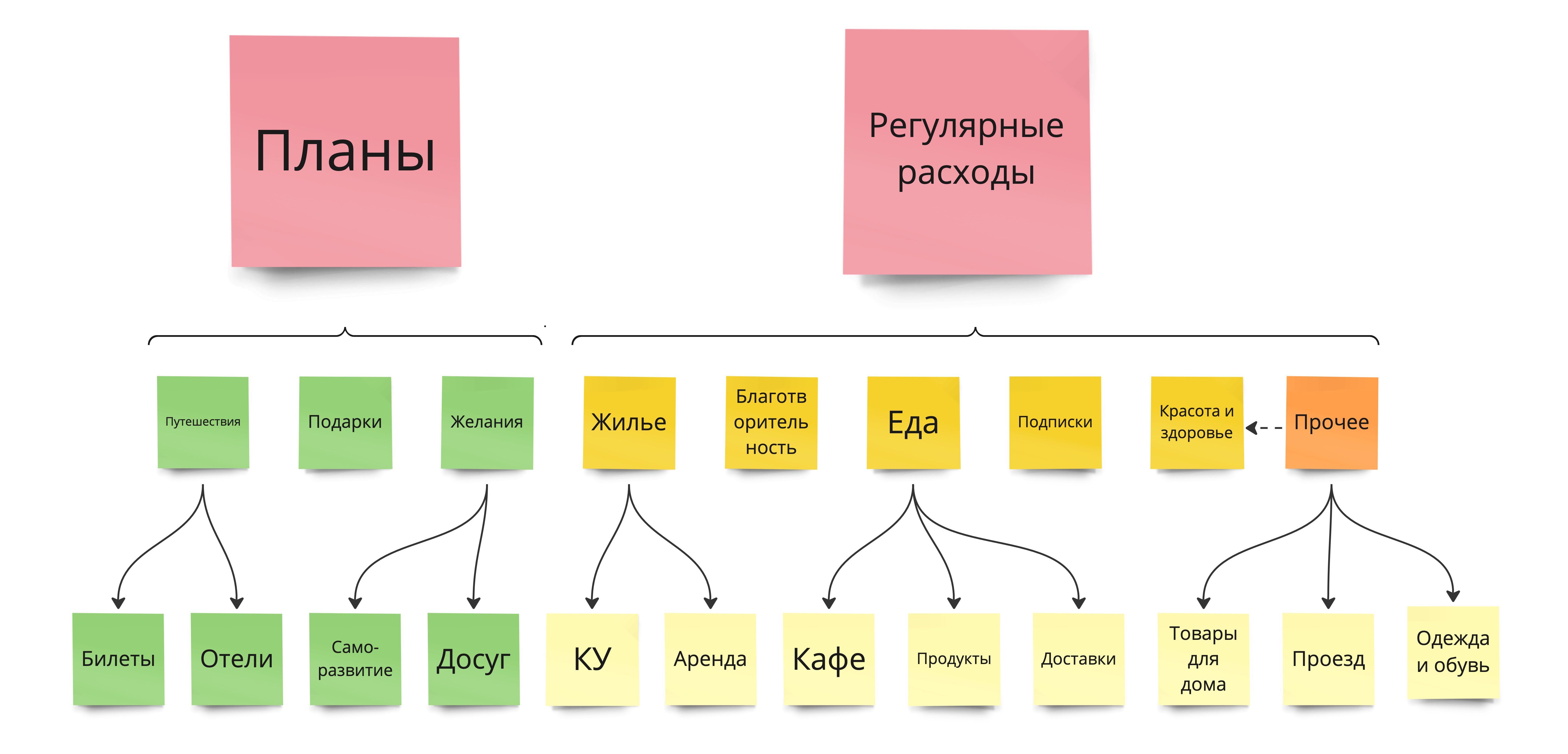

В целом, можно представить мое распределение по категориям в виде следующей схемы

Изначально у меня есть девять базовых категорий. Шесть из них относятся к регулярным расходам, остальные три я характеризую как планы. Не всегда конечно траты по ним получаются запланированными, но это дело десятое)

Магическая категория - “прочее”

Если вы пробовали вести учет расходов, то наверняка замечали, что постоянно на какую-то мелкую херню тратится больше, чем вы там себе напланировали, и это факт как бы ставит под сомнение всю идею что-то там такое планировать или предсказывать. В попытке побороться с этим досадным моментом, я использую сборную категорию прочее. Не все траты в ней разделяются на подкатегории, что-то так и остается в родительской категории. Идея в том, чтобы на основании ваших регулярных трат накопить даннные, достаточные для построения средней оценки. Всю мелочевку конечно не учтешь, но если ее таким нехитрым образом обобщить, то уже можно что-то прикидывать с приемлемой точностью.

При этом конечно все что касается категорий и подкатегорий у каждого будет индивидуально. Например, я покупаю одежду часто тогда, когда уже ну вот никак без этого не обойтись, откладываю до последнего. Если вы любите устроить себе шопинг для удовольствия, то у вас конечно эта категория должна учитываться как-то иначе.

И еще момент. Часто любят делить траты на обязательные и необязательные. Якобы от необязательных вы можете отказаться. Так вот, в категория прочее относится именно к обязательным тратам. Плавающим, но не тем, от которых можно отказаться. Все, что реально необязательное или связано с “желаниями”, я выношу в зеленые категории.

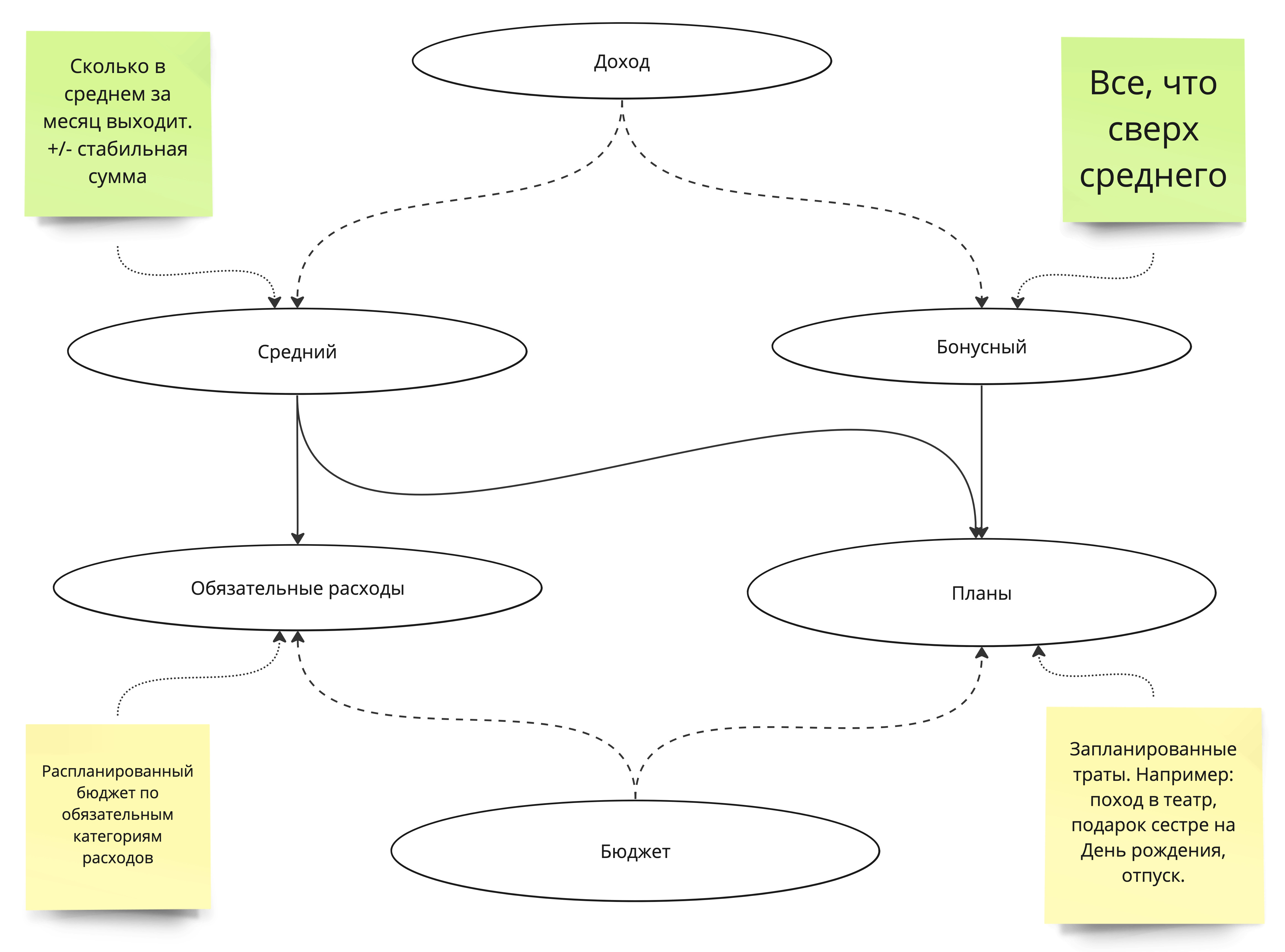

Планирование бюджета

Теперь немного про то, как я планирую движение денег. Есть бюджет, и планы. В бюджете я оцениваю, сколько на основании текущей ситуации и статистики за прошлые месяцы я потрачу в каждой из обязательных категорий(темно-желтые с прошлого скрина + прочее). Также отдельно я оцениваю планы. Чаще всего они распределяются в зеленые категории, но не всегда и не обязательно. Вот такая примерная схемка.

В Zenmoney есть функциональность как бюджета, так и планов, но в последнее время мне как-то удобней все делать в экселе. Сейчас я большее внимание уделяю именно планам, сколько я могу позволить себе потратить в грядущем месяце, обязательные вопросы уже довольно хорошо аппроксимируются статистикой. Я веду учет расходов уже года 4, однако сейчас у меня набор данных на которые я ориентируюсь начинается с сентября 2022 года. Чем больше у вас данных, тем точнее оценки, поэтому чем раньше вы начнете накапливать их, тем лучше. Даже если какое-то время вы никак не будете анализировать то что записываете, когда вы созреете, у вас уже будет материал под руками. Ваш, личный, не чей нибудь.

Денежный поток

Ну и также полезно расписать, как у вас будет организован денежный поток. Сколько на какой счет денег приходит, как вы их потом распределяете по счетам и в какой пропорции. Свою схему показывать не буду, чтобы не палить всю контору, но основные принципы я описал.

- Выделяйте сразу необходимую сумму на месяц. Лучше чуть чуть ее занизить, но не сильно. Это позволит вам держать руку на пульсе и не перерасходовать лишнего

- Не забывайте об инвестициях. Можно определить небольшой процент от дохода и регулярно его переводить на инвестиционный счет. Ориентируйтесь по объему сами, как вам комфортно.

- Формируйте подушку безопасности. Я пришел к выводу, что оптимально классифицировать операции пополнения подушки лучше всего как планы. Тоесть в списке ваших планов заранее запланируйте пополнение, чтобы оно вписывалось в другие ваши планы.

- Все, что пришло бонусом и незапланировано - переводите на накопительные счета.

Инструменты

Давайте чуть подробнее про инструменты.

Zenmoney

Transclude of Про-zenmoney-и-учет-финансов

Transclude of Приложение-zenmoney-для-учета-личных-финансов

Google Sheets

Аналитика в google sheets

Обработка транзакций в google sheets

Обработка транзакций из выгрузки Papara

- При помощи следующих формул сделать все значения валидными числами

=SUBSTITUTE(C34, ".", "") =SUBSTITUTE(D34, ",", ".")Форматирование

Важно, форматирование вносит дополнительные символы, которые мешают работе формул. Использовать форматирование только после шага 2

- Скопировать все значения из формул в новый столбец

Хотя я и пользуюсь zenmoney, возможностей этого замечательного приложения для аналитики мне не достаточно.

Сначала я хотел написать свое приложение… Но потом осознал, что к разработке надо подходить серьезно. А в таком случае это займет прорву времени. Так что пока я веду аналитику в google sheets, а заодно и работаю над своей системой, оцениваю, что мне нужно, а что не очень. Возможно потом я вернусь к идее написания своего софта, но для этого нужно больше данных и больше знаний о финансах, пока что буду набираться опыта.

Листы

Я использую одну таблицу для аналитики, и несколько листов. Сейчас расскажу поподробней про каждый из них.

Transclude of Аналитика-в-google-sheets---Accounts

Transclude of Аналитика-в-google-sheets---Subs

Transclude of Аналитика-в-google-sheets---Flow

Transclude of Аналитика-в-google-sheets---Plans

Transclude of Аналитика-в-google-sheets---Schedule

Идеи для развития

Учет активов

Было бы круто как-то учитывать свои крупные активы, автомобили, недвижимость, все такое. У меня пока не то чтобы много активов в личном владении, но на будущее это было бы интересно продумать и вписать в общую схему учета

Разработка своего приложения для учета

Как только я притру свою систему максимально под себя, и будет ресурс на реализацию, я бы создал какую то свою программу для учета финансов. Но пока что вполне справляюсь готовыми инструментами, думаю что они вполне покрывают 99.9% всех юзкейсов.

Рекоммендательная система для инвестиций

Было бы круто иметь какую-то свою систему, которая могла бы подсказывать мне, как лучше в данный момент распределять свои средства по активам.